اظهارنامه مالیاتی اشخاص حقوقی و شرکت ها مهمترین سند مالیاتی محسوب می شود که شامل اطلاعات هویتی، اطلاعات مالی شامل صورت وضعیت مالی و صورت سود و زیان و سود و زیان انباشته، محاسبات مالیات سال، معافیت ها، نرخ صفرها، مشوق ها و کلیه موارد مالیاتی ضروری است. تمام زحمات یک سال حسابداران و مدیران یک مجموعه از لحاظ مالی در اظهارنامه مالیاتی عملکرد سالانه منعکس می شود. امروزه و با توجه به قوانین و مقررات جدید مالیاتی اهمیت اظهارنامه مالیاتی بر هیچکس پوشیده نیست. در این مطلب از کلینیک مالیات قصد داریم به مهمترین قوانین و مقررات مرتبط با تهیه و تنظیم اظهارنامه مالیاتی عملکرد سالانه اشخاص حقوقی نگاهی بیندازیم.

کدام دسته از اشخاص حقوقی ملزم به تهیه و تسلیم اظهارنامه مالیاتی هستند؟

براساس ماده 110 قانون مالیات های مستقیم اشخاص حقوقی مکلف اند اظهارنامه و ترازنامه و حساب سود و زیان متکی به دفاتر و اسناد و مدارک خود را حداکثر تا چهار ماه پس از سال مالیاتی همراه با فهرست هویت شرکا و سهامداران و حسب مورد میزان سهمالشرکه یا تعداد سهام و نشانی هر یک از آنها را به اداره امور مالیاتی که محل فعالیت اصلی شخصحقوقی در آن واقع است تسلیم و مالیات متعلق را پرداخت نمایند.

از تعریف فوق مشخص است که کلیه اشخاص حقوقی مکلف به تسلیم اظهارنامه مالیاتی هستند.

آیا اشخاص حقوقی فاقد فعالیت هم ملزم به تسلیم اظهارنامه هستند؟

براساس ماده 106 قانون مالیات های مستقیم که در ادامه بطور مفصل به آن خواهیم پرداخت، مالیات شرکتها بر اساس میزان سوددهی آنها محاسبه می شود. بنابراین شرکتهای فاقد فعالیت در صورتی که موضوع عدم فعالیت آنها برای اداره امور مالیاتی محرز باشد مالیات بر درآمد نخواهند داشت. منظور از شرکت فاقد فعالیت شرکتی است که در یک دوره مالی درآمد و هزینه نداشته باشد. ولی بنا بر دلایلی که در این مطلب مجال پرداختن به آنها نیست برای شرکتهای فاقد فعالیت نیز اظهارنامه تنظیم و در موعد مقرر تسلیم نمایید. در غالب مواقع اظهارنامه های فاقد فعالیت بدون رسیدگی پذیرفته و قطعی نیز می شوند.

زمان تسلیم اظهارنامه مالیاتی اشخاص حقوقی

بر اساس همان ماده 110 که در قسمت قبل اشاره شد زمان تسلیم اظهارنامه مالیاتی ظرف چهار ماه پس از سال مالیاتی است. سال مالیاتی شرکت ها در اساسنامه و روزنامه رسمی تاسیس آنها مشخص می شود. در ایران اکثر شرکت ها سال مالیاتی منطبق بر سال خورشیدی دارند. یعنی در این نوع شرکتها مهلت ارائه اظهارنامه مالیاتی لغایت پایان تیرماه سال بعد است.

مالیات اشخاص حقوقی چگونه محاسبه می شود؟

براساس ماده 106 قانون مالیات های مستقیم درآمد مشمول مالیات در مورد اشخاص حقوقی (بهاستثنای درآمدهایی که طبق مقررات این قانون نحوه دیگری برای تشخیص آن مقرر شده است) براساس میزان سوددهی فعالیت و مقررات مواد (94)، (95) و (97) این قانون و تبصره آن تعیین میشود.

از تعریف فوق مشخص است که مالیات اشخاص حقوقی براساس سود فعالیت سالانه آنها محاسبه می شود. البته اصطلاح درآمد مشمول مالیات با سود حسابداری محاسبه شده مقداری متفاوت است.

درآمد مشمول مالیات ماخذ محاسبه مالیات شرکت ها

درآمد مشمول مالیات با سود خالص (به تعریف حسابداری) شباهت هایی دارد ولی ماهیتا متفاوت است و نباید این دو تعریف را اشتباه بگیریم. سود خالص حسابداری حاصل تفریق هزینه ها از درآمدها است. منتهی در محاسبه درآمد مشمول مالیات، معافیت های مالیاتی و هزینه های غیرقابل قبول نیز دخیل هستند. بطور ساده درآمد مشمول مالیات از نظر سازمان امور مالیاتی، سود خالص با تعدیلات قانونی و مقرراتی از جمله موارد یادشده است.

مثلا فرض کنید سود خالص حسابداری (درآمد منهای هزینه) یک شرکت معادل 100 واحد باشد. این شرکت به دلیل داشتن مجوز گردشگری معاف از مالیات است. در این مورد درآمد مشمول مالیات برابر است با صفر.

یا بعنوان مثال 20 واحد از سود شرکت مذکور سود اوراق مشارکت دولتی است که معاف از مالیات است. بنابراین درآمد مشمول مالیات 80 واحد است.

نرخ مالیات اشخاص حقوقی

براساس ماده 105 قانون مالیات های مستقیم جمع درآمد شرکتها و درآمد ناشی از فعالیتهای انتفاعی سایر اشخاص حقوقی که از منابع مختلف در ایران یا خارج از ایران تحصیل میشود، پس از وضع زیانهای حاصل از منابع غیرمعاف و کسر معافیت های مقرر به استثنای مواردی که طبق مقررات این قانون دارای نرخ جداگانهای میباشد، مشمول مالیات به نرخ بیست و پنج درصد (25%) خواهند بود.

از تعریف فوق مشخص است که مالیات شرکتها 25 درصد درآمد مشمول مالیات محاسبه شده است.

نحوه اقدام برای تکمیل اظهارنامه اشخاص حقوقی

در سالهای اخیر تکمیل کلیه اظهارنامه های مالیاتی بصورت الکترونیکی امکانپذیر شده است. برای اظهارنامه مالیاتی سال 1401 شرکت ها که در سال 1402 تکمیل می گردد نیز از طریق درگاه ملی مالیات به نشانی my.tax.gov.ir و از قسمت پرونده های مالیاتی و سپس از طریق لینک ورود به سامانه اظهارنامه اشخاص حقوقی باید اقدام نمایید.

کنترل های حسابداری قبل از ارسال اظهارنامه مالیاتی اشخاص حقوقی

بدون شک تیر ماه یکی از پردغدغه ترین و پراسترس ترین ماه های سال برای کلیه حسابداران می باشد. نگرانی که همه و همه در یک کلمه خلاصه شده است. اظهارنامه مالیاتی !

در این قسمت قصد داریم کنترل های قبل از بستن حسابها و تهیه اظهارنامه مالیاتی را به شما آموزش دهیم.

1- هرچه سریعتر اظهارنامه خود را ارسال کنید

اولین و مهمترین نکته این است که بهیچ وجه ارسال اظهارنامه را به روزهای پایانی موکول نکنید. چه بسا مشاهده شده که در روزهای پایانی سایت دچار اختلال شده و مودیان برای ارسال اظهارنامه خود دچار مشکل می شوند. بدیهی است درصورتی که حتی به دلیل اختلال سایت موفق به ارسال اظهارنامه نشوید در حکم عدم ارائه اظهارنامه است و اداره امور مالیاتی هیچگونه مسئولیتی در این خصوص ندارد.

2- حتی اگر فعالیت نداشتید اظهارنامه بفرستید

همانطور که می دانید طبق ماده 192 ق.م.م در کلیه مواردی که مودی یا نماینده او که به موجب مقررات این قانون از بابت پرداخت مالیات مکلف به تسلیم اظهارنامه مالیاتی است چنانچه نسبت به تسلیم آن در موعد مقرر اقدام نکند، مشمول جریمه غیرقابل بخشودگی معادل سیدرصد مالیات متعلق برای اشخاص حقوقی و صاحبان مشاغل موضوع این قانون و ده درصد مالیات متعلق برای سایر مودیان میباشد.

فرض کنید که شما در سال مالی هیچگونه فعالیتی نداشتید و این مورد برای اداره امور مالیاتی احراز شود. بدلیل عدم وجود مالیات جریمه ای هم متوجه شما نمی باشد. ولی پیشنهاد ما این است که حتما اظهارنامه ارسال گردد. زیرا ارسال اظهارنامه ولو اظهارنامه صفر و بدون درآمد می تواند در راستای خوداظهاری تصویر مثبتی از شرکت شما در اداره امور مالیاتی ذیربط نشان دهد.

3- بررسی های تحلیلی را فراموش نکنید

مقایسه اطلاعات و مانده حسابهای مختلف با مانده ابتدای دوره و حتی مقایسه مانده چند دوره بصورت روند با یکدیگر می تواند اطلاعات مهمی در اختیار شما قرار دهد. چه بسیار باگ ها و اشتباهاتی که در بررسی های تحلیلی و تحلیل روند ها خود را نشان دادند.

4- پیشنهادات حسابرس را جدی بگیرید

معمولا پیش از بستن حسابها و ارسال اظهارنامه حسابرس مستقل حسابها را بررسی و گزارشی تحت عنوان نامه مدیریت به شما ارائه می دهد. پیشنهادات حسابرس را به دقت مطالعه و آنجا که لازم است اقدامات اصلاحی را انجام دهید. بعلاوه پیشنهاد ما این است که حسابرسی صورت های مالی را پیش از ارسال اظهارنامه انجام دهید.

5- سندهای مهم را یک بار دیگر بررسی کنید

برخی سندها به نسبت از اهمیت بیشتری برخوردارند و اشتباه در ثبت این سندها میتواند کل تراز شما را زیر سوال ببرد. از جمله موارد زیر:

سند افتتاحیه:

مطمئن شوید که با سند اختتامیه و اظهارنامه سال گذشته مطابق است.

سند ارزش افزوده:

با اظهارنامه های ارزش افزوده و دفاتر مطابقت و بطور صحیح تهاتر شود.

سند تسعیر ارز:

مراقب الزامات استاندارد حسابداری 16 باشید. زیان تسعیر ارز هزینه قابل قبول و سود تسعیر ارز هم بجز موارد خاص مشمول مالیات است.

سند بستن حسابهای موقت:

تمام حسابهای سود و زیانی را به حساب سود و زیان سال جاری ببندید.

اندوخته قانونی و مالیات پرداختنی:

پس از بستن حسابهای موقت در صورت نیاز اندوخته قانونی اخذ کنید و مالیات عملکرد سال خود را محاسبه و سند حسابداری صادر کنید.

سند ذخایر:

ذخیره گارانتی، ذخیره سنوات، ذخیره هزینه ها و … را بدرستی و بر مبنای دقیق و منطقی با رعایت الزامات استاندارد های حسابداری محاسبه کنید.

سندهای اصلاحی و تعدیلات سنواتی:

اگر حسابی را اصلاح کردید یکبار دیگر سند بررسی شود. اصلاح حساب اصلاح شده جلوه خوبی ندارد. تعدیلات سنواتی مربوط به تغییر رویه ها و اصلاح اشتباهات حسابداری سالهای گذشته است که در صورت با اهمیت بودن در حساب تعدیلات سنواتی ثبت می گردد. تعدیلات سنواتی معمولا آثار مالیاتی ندارند ولی درصورتی که آثار مالیاتی داشته باشند می بایست در حسابها شناسایی و ثبت گردد.

سند بهای تمام شده:

یکبار دیگر اکسل بهای تمام شده یا زیرسیستم بهای تمام شده خود را به دقت آنالیز کنید. فرمول ها بررسی شود. در کنترل بهای تمام شده حتما از بررسی های تحلیلی استفاده شود.

مانده حسابهای بانکی:

بسیار مهم است که گردش و مانده حسابهای بانکی شما در تاریخ ترازنامه با مانده های ارسالی در اظهارنامه مطابقت داشته باشد.

6- اطلاعات مورد نیاز برای تکمیل اظهارنامه را از قبل آماده کنید

می دانید که برای ارسال اظهارنامه به سری اطلاعاتی نیاز است. اطلاعات هویتی شرکت و سهامداران و هیئت مدیره، اطلاعات حسابهای بانکی، کوتاژ های صادرات و واردات، موجودی های کالا و جزئیات بهای تمام شده، شماره و تاریخ پلمپ دفاتر قانونی، اطلاعات حسابرس و … این اطلاعات را حتما از قبل آماده کنید. فراهم کردن آنها را به زمان ارسال اظهارنامه موکول نکنید.

7- ترازنامه و حساب سود و زیان خود را تهیه کنید

حتما پیش از ارسال اظهارنامه با استفاده از کاربرگ های تهیه صورتهای مالی خودتان یا شخصی مورد اعتماد (!) ترازنامه و صورت سود و زیان را در اکسل تهیه و با دفاتر مطابقت دهید. درآمد مشمول مالیات خود را محاسبه و با سند مالیات پرداختنی مطابقت دهید. جهت درک بهتر مثال زیر را مطالعه بفرمایید.

8- مشمولیت تبصره 7 را بررسی کنید

طبق تبصره 7 ماده 105 به ازای هر ده درصد (10%) افزایش درآمد ابرازی مشمول مالیات اشخاص موضوع این ماده نسبت به درآمد ابرازی مشمول مالیات سال گذشته آنها، یک واحد درصد و حداکثر تا پنج واحد درصد از نرخهای مذکور کاسته میشود. شرط برخورداری از این تخفیف تسویه بدهی مالیاتی سال قبل و ارائه اظهارنامه مالیاتی مربوط به سال جاری در مهلت اعلام شده از سوی سازمان امور مالیاتی است.

درآمد مشمول مالیات سال گذشته خود را با امسال مقایسه کنید. اگر 10 درصد و یا بیشتر رشد داشته اید شما مستحق استفاده از تخفیف ماده فوق هستید.پس حتما در اظهارنامه خود این مورد را لحاظ کنید.

9- حتما پیش نویس اظهارنامه پرینت و دقیق بررسی شود

پیش از ارسال اظهارنامه حتما نسخه پیش نویس را پرینت گرفته و با دقت مطالعه کنید. اگر هنوز مطمئن نیستید از یک نفر اهل فن بخواهید تا اظهارنامه شما را پیش از ارسال مطالعه و اشکالات احتمالی را به شما گوشزد کند.

10- بررسی اطلاعیه های طرف مقابل

پیش از ارسال اظهارنامه حتما اطلاعیه های ارسالی طرف های تجاری مقابل را در دفاتر خود رهگیری کنید. در مواردی ممکن است صورتحساب ثبت نشده یا اشتباه در این بررسی ها خود را نشان دهد.

11- بررسی دارایی ها و استهلاک

استهلاک دارایی های ثابت که براساس مقررات مالیاتی از جمله آیین نامه و جدول ماده 149 تهیه نمودید را مجددا بررسی نمایید. هزینه استهلاک یکی از هزینه های قابل قبول مالیاتی است.

راهنمای جداول مهم اظهارنامه مالیاتی اشخاص حقوقی

در این قسمت قصد داریم جداول مهم اظهارنامه مالیاتی شرکتها را بررسی نماییم.

اولین جدول مهم اظهارنامه مالیاتی اشخاص حقوقی اطلاعات بانک های شخص حقوقی است. شماره حساب های نمایش داده شده از سامانه ثبت نام به این جدول منتقل می گردند. اطلاعاتی که می بایست تکمیل گردد شامل مبلغ ابتدای دوره گردش بدهکار (واریزی)، گردش بستانکار (برداشت) و مانده پایان دوره می باشد که می بایست با صورتحساب بانک و نرم افزار حسابداری مطابق باشد.

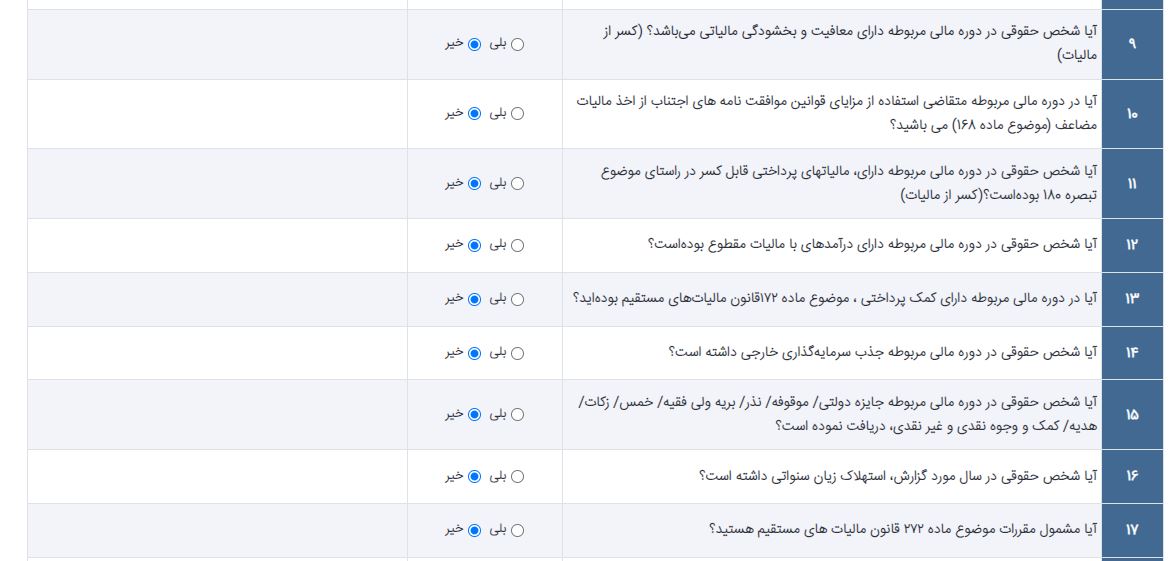

دومین جدول مهم اظهارنامه مالیاتی جدول اطلاعات اختصاصی است که شامل 22 سوال بسیار مهم و حیاتی است. اطلاعات مجوزهای فعالیت شرکت برای استفاده از مزایای قانونی ضروری است. اطلاعات پلمپ دفاتر قانونی که می بایست براساس صفحه پلمپ دفاتر روزنامه و کل تکمیل گردد. اطلاعات اجاره نامه درصورتی که اجاره پرداخت می شود. اطلاعات کوتاژ های وارداتی و صادراتی، هرگونه معافیت مشوق یا نرخ صفری که به شرکت تعلق میگیرد و سایر اطلاعاتی که مشاهده میکنید باید تکمیل گردد.

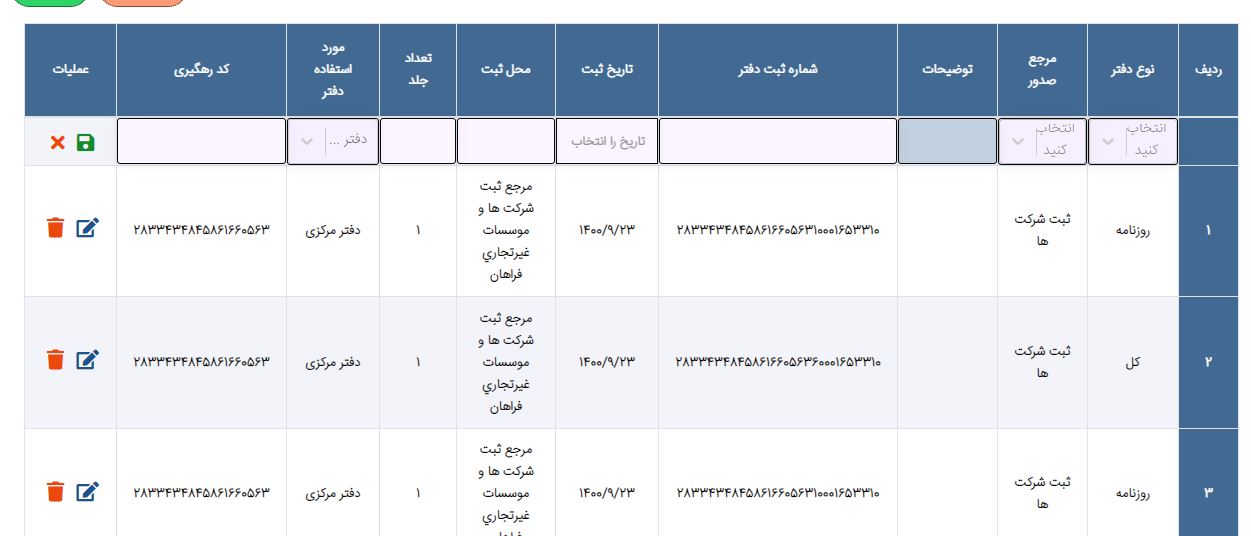

در جدول اطلاعات دفاتر قانونی طبق تصویر اطلاعات پلمپ و تاریخ پلمپ باید تکمیل گردد.

جدول مهم بعدی گردش کالا و قیمت تمام شده کالای فروش رفته است که می بایست دقیقا براساس صورتهای مالی و زیرسیستم انبار تنظیم گردد.

جدول بعد اطلاعات فروش شرکت است که باید براساس اینتاکد تعریف شده در سامانه ثبت نام و مطابق با دفاتر و نرم افزار حسابداری تکمیل گردد.

جدول بعد اطلاعات درآمد ارائه خدمات و پیمانکاری است که به تفکیک مشتریان عمده و سایر مشتریان تکمیل می گردد.

جدول بعد گردش صورت بهای تمام شده کالای فروش رفته است که باید با گردش کالا و اعداد صورتهای مالی و سود و زیان مطابق باشد.

جدول بعد گردش صورت بهای تمام شده کار انجام شده است.

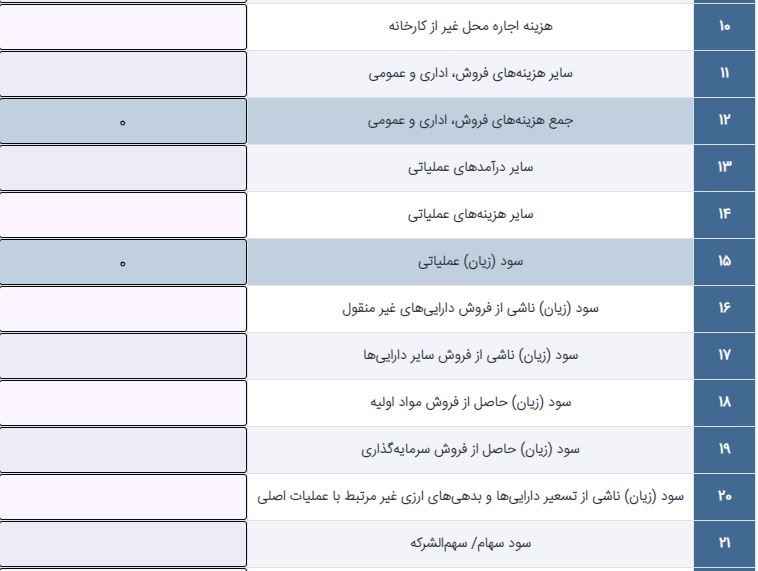

جدول بعد صورت سود و زیان و سود و زیان انباشته است. توجه کنید که فروش و درآمد خدمات و بهای تمام شده از جداول مربوط به خود به اینجا منتقل می شوند. نکته مهم دیگر اینکه هزینه هایی که جداگانه در این قسمت عنوان شده اند را شما هم جداگانه در محل مربوط به خود قرار دهید. در نهایت سود و زیان ابرازی و درآمد مشمول مالیات باید با صورتهای مالی مطابق باشد.

جدول بعد ترازنامه یا صورت وضعیت مالی است که دقیقا از تراز نهایی نرم افزار حسابداری به اینجا منتقل می شود.

و آخرین جدول مهم پرداختی مالیات بر عملکرد طی سال است که مثلا در مواردی مانند مالیات های تکلیفی یا پیش پرداخت مالیاتی 4 درصد واردات زودتر از اظهارنامه پرداخت می شود که می بایست فیش های پرداختی در اینجا وارد شود تا از پرداختی نهایی کسر گردد

در این مطلب سعی کردیم تا حد ممکن بصورت مفصل به مالیات اشخاص حقوقی و نکات مهم اظهارنامه مالیاتی اشخاص حقوقی بپردازیم. در صورتی که با سوال یا ابهامی مواجه شدید می توانید از قسمت نظرات در پایین همین صفحه سوال خود را مطرح فرمایید. همچنین در همین رابطه مقاله مربوط به اظهارنامه مالیاتی اشخاص حقیقی ما را مطالعه کنید.